NCC Ltd Stock में 47% की उछाल की संभावना

Global brokerage firm CLSA ने Construction & Infrastructure क्षेत्र की प्रमुख कंपनी NCC Ltd के लिए ₹315 का Target Price निर्धारित किया है। यह टारगेट 6 अगस्त 2025 को बंद हुए भाव से लगभग 46.5% अधिक है। CLSA ने अपनी “Outperform” Rating बरकरार रखी है, जो यह दर्शाता है कि स्टॉक आने वाले समय में बेहतर प्रदर्शन कर सकता है।

जून तिमाही के नतीजे रहे कमजोर

- Net Profit ₹192.1 करोड़ (YoY -8.4%)

- Revenue from Operations ₹5528 करोड़ (YoY -6.3%)

- Consolidated Order Book (30 जून 2025 तक) ₹70087 करोड़

कमजोर नतीजों की वजह

CLSA के अनुसार:

- मुंबई में समय से पहले मॉनसून

- उत्तर प्रदेश के वॉटर प्रोजेक्ट्स की धीमी प्रगति

हालांकि, कंपनी की Order Backlog में 33% की सालाना वृद्धि हुई है, जो भविष्य के लिए पॉजिटिव संकेत है।

FY25 Performance (Standalone Basis)

| Metric | Value |

|---|---|

| Revenue | ₹19,205.30 करोड़ |

| Net Profit | ₹761.09 करोड़ |

| EPS (Earnings/Share) | ₹12.12 |

अन्य ब्रोकरेज हाउसेज़ का नजरिया

- JM Financial:

- Rating “Buy”

- Target ₹275 (पहले ₹285)

- कंपनी अब Business Cycle से उबर रही है और Working Capital में सुधार हो रहा है।

- ICICI Securities:

- Rating “Buy”

- Target ₹262

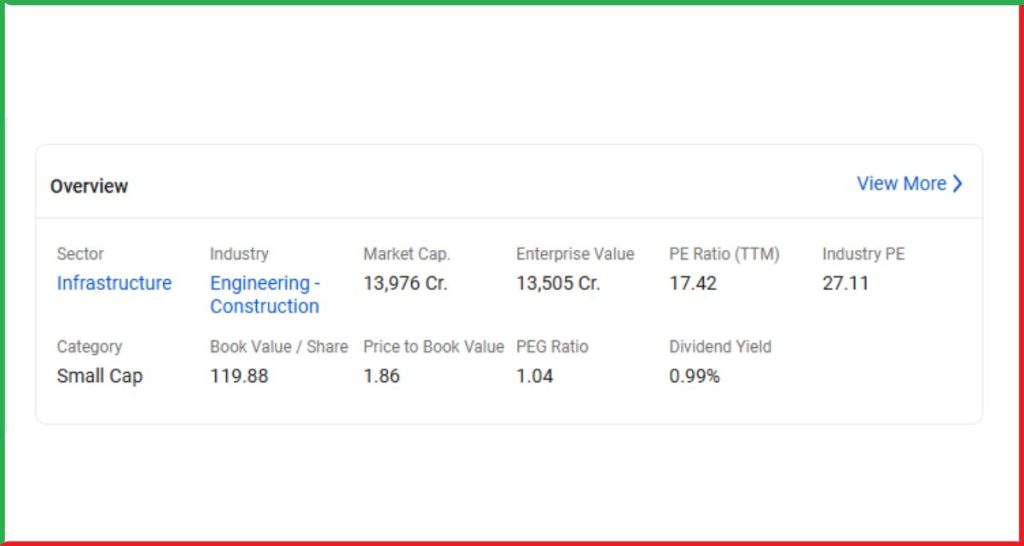

Market Performance & Holding Structure

- 7 अगस्त को शेयर में 1% की तेजी, Closing ₹217.50

- Market Capitalization ₹13,500 करोड़

- Face Value ₹2 प्रति शेयर

- 1-Year Return -32%

- Promoters Holding (June 2025) 22.11%

निष्कर्ष

हालांकि जून तिमाही के नतीजे कमजोर रहे, लेकिन CLSA और अन्य ब्रोकरेज की रिपोर्ट बताती हैं कि NCC Ltd एक Long-Term Investment Opportunity हो सकता है।

कंस्ट्रक्शन और इंफ्रास्ट्रक्चर सेक्टर में रुचि रखने वाले निवेशकों को इसे नज़रअंदाज़ नहीं करना चाहिए।